USDA公布的 8月份月报显示,新年度美棉产量较上月调高4.35万吨至403.4万吨,但低于市场预期,同时美棉出口量上调15.2万吨至306.6万吨。受其影响, 8月12日,ICE棉花期货大幅上涨。此后随着利好消息逐渐消化,加之美国产棉区旱情缓解,ICE期货小幅回落。分析人士预计,新年度全球棉花供应依然趋紧,长期国际棉价仍将看涨。

在外盘刺激之下,国内郑棉期货也无视抛储压力,8月13日,主力CF1101合约大幅跳空高开上行。但随后受外盘下跌影响,在高位关口缩量震荡。

本年度以来国棉B指数与郑棉近月合约收盘价格走势对比图

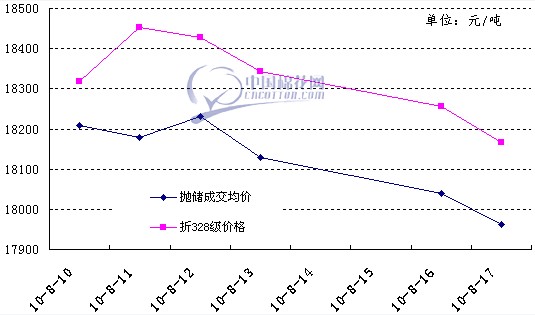

本周,国储棉抛售继续进行,成交价格接连走低。8月17日,国储棉抛售成交均价折328级棉价格为18167元/吨,较10日累计下跌151元/吨。业内人士认为,这一方面是由于此次抛储对于参与主体资格及竞拍数量都采取了严格的限制措施,从而避免了竞相哄抢抬价的可能;另一方面是不少纺企仍有一定存棉,在成交价格下跌的情况下并不急于入市。

不过,由于预期新年度国内棉花供应并不宽松,加之新花上市时间推迟,同时籽棉收购开始后国家有保护棉农利益的考虑,抛储成交价格仍存在一定支撑。此外,8月份是决定新棉产量、质量的关键时期,市场应密切关注天气变化。

此轮抛储开始以来日成交价格走势图

从现货行情来看,整体上保持稳中偏强态势,并逐渐向抛储成交价格靠拢。8月17日,国家棉花价格B指数(CNCottonB)为18141元/吨,较10日上涨18元/吨。从具体成交来看,由于此次国储抛售的棉花在价格、质量等方面均较现货具有明显优势,纺企对现货皮棉兴趣减弱,河北、四川等地一些存棉企业为了尽快出货,被迫降价促销。

随着抛储持续进行,其对棉市行情的稳定作用也日益显现。按照国储棉计划抛售量及前期抛售节奏测算,此次抛储将延续到10月中下旬。在新花大量上市之前,抛储将是市场供应的主渠道。考虑到国家稳定棉花市场的意愿及眼下现货相对于国储棉的劣势,加之7月份以来棉纱、坯布行情持续走弱,手中仍有存棉的企业不应对后市利润空间存有过多幻想,而应以果断出手为宜。(S02)

|

·棉花价格旺旺群:834436209 |